食品有限公司")

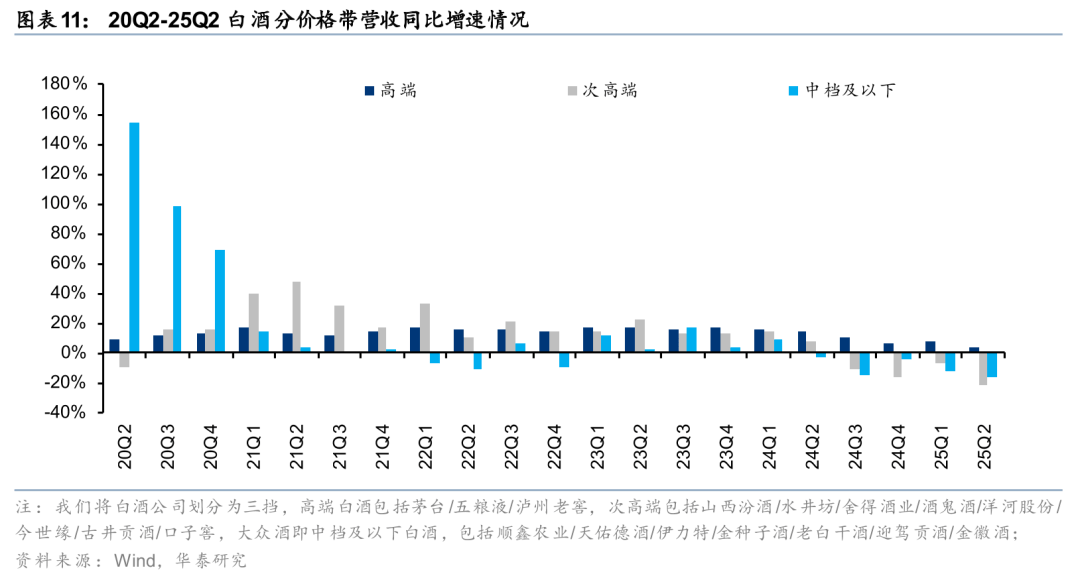

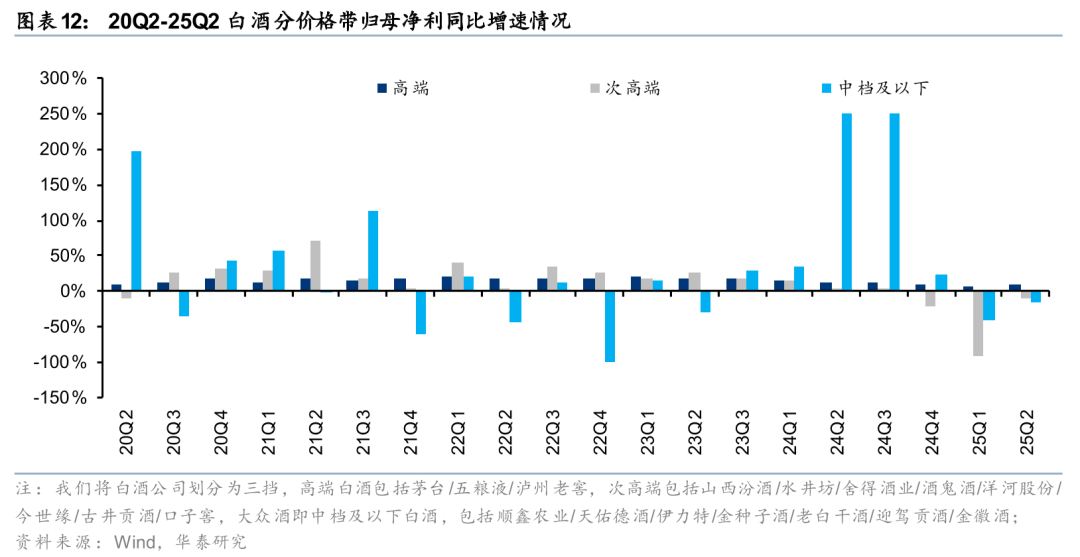

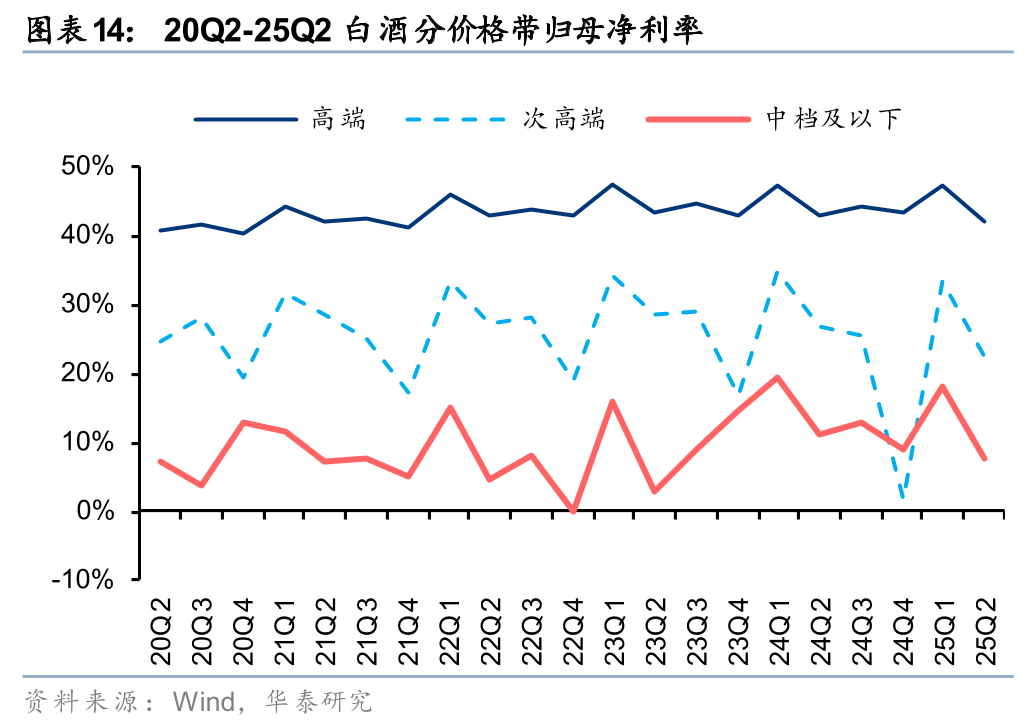

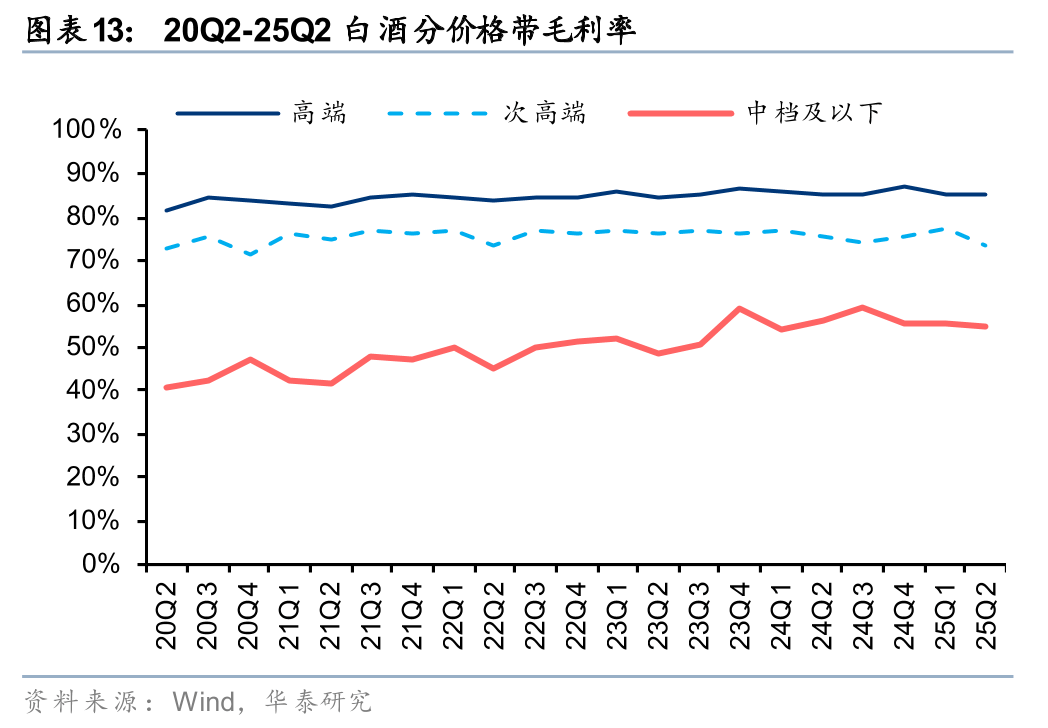

25H1和25Q2的发卖回款增速均好于收入端表示。当前行业根基面表示建底企稳,最终25Q2高端/次高端/中档及以下白酒归母净利率别离为42.0%/22.5%/7.5%,高端白酒全体业绩稳中有进,等候需求稳步修复带动行业动销改善。等候需求稳步修复带动行业动销改善。公共酒中,酒企现实运营更趋稳健、量价策略制定愈加务实,中秋旺季快要,酒企充实运营压力。25H1,行业扩容升级和集中度提拔的从旋律不变,次高端白酒营收/扣非归母净利同比-21.8%/-36.7%,企业间为了抢夺市场份额可能加大费用投放和产物促销力度,板块盈利能力环比有所下滑。部门政商务消费场景缺失!受外部需求影响次高端及以上价位产物承压,25Q2白酒板块毛利率环比-0.6pct,同比+3.4%/+0.6%/+1.0%。25Q2毛利率环比有所调整下行,估计市场针对渠道和终端的投入有所添加。消费场景恢复和消费层面政策刺激或将是板块回暖的环节,高端白酒营收/扣非归母净利同比+3.4%/+1.0%,中秋旺季快要,否决不合理政策!为经销商纾压,环比来看,叠加行业进入淡季影响,保障一般餐饮,否决不合理政策,从25H1业绩数据来看,将影响消费者的消费志愿和消费能力,我们认为当前行业处于逆势调整期。我们认为名优酒企仍将实现快于行业的成长速度,瞻望来看,此外行业全体需求有待提振之下、行业挤压式合作加剧,估计中秋/国庆预期应以环比改善、渐进式苏醒标的目的为从。酒企多努力于鞭策库存去化,25Q2业绩增加正在食饮板块中增速靠后,次要系酒企为渠道健康加大渠道及终端费用投放;25Q2末合同欠债同比增速上看,估值曾经具备性价比。25Q2扣非净利增速环比25Q1下降10.2pct,最终25H1白酒板块扣非净利率同比-0.2pct。毛利率环比调整下行,白酒板块预期改善和估值回升无望同步。行业持久增加动能估计仍未来历于品牌产物线延长、全国化横向渗入及公共价位需求,各酒企以库存去化为方针,同比-4.9%?估计行业仍将以库存去化、报表调整为从。产物布局下行导致板块毛利率下降。大都公司收入和利润表示均有所承压,强品牌力龙头需求坚挺,居平易近消吃力较弱,正在报表端也有所表现,投资从线:短期关心焦点产物批价变化、经济走势对终端需求的催化等;当前政商务消费仍然有所承压,25Q2白酒板块毛利率/扣非净利率环比-0.6/-6.2pct。分条理看!同时,期间费用率环比+5.2pct,次高端酒企因商务消费场景缺失等要素导致运营端全体承压,酒企现实运营更趋稳健、量价策略制定愈加务实,焦点资产属性不改,板块表示; 25Q2白酒板块收入/归母净利/扣非净利880.8/312.2/309.4亿元,高端酒表示稳健,关心需求恢复节拍。随政策托底、外部需乞降消费场景稳步苏醒,3)食物平安问题。环比/同比下降从因全体消费弱苏醒布景下!行业合作加剧、分化延续,当前政商务消费仍然有所承压,环比来看,焦点资产属性不改。中档及以下白酒营收/扣非归母净利同比-13.5%/-25.0%,全体业绩凸显稳健,特别升学宴、亲友聚饮等公共宴席场景修复较快,行业估值取成长性无望稳步回归。横向对比看,此中25Q2白酒/饮料/啤酒/调味品/乳成品/速冻/休闲食物25Q2营收同比-4.9%/+22.8%/-1.8%/+4.5%/+3.5%/+2.6%/-0.3%,全体运营愈加务实,高端/次高端/中档及以下白酒25Q2末合同欠债别离为191.1/154.6/29.2亿元,考虑到1)经济韧性/公共消费兴起奠基的优良消费根本、2)行业集中度提拔趋向无望延续,估计8月以来白酒动销端表示环比降幅收窄。25H1 CS白酒板块营收/扣非归母净利同比-1%/-1%;所有板块均采用中信行业分类)停业收入2414.8亿元,当前头部酒企均以企业持久健康成长为焦点,业绩均有分歧程度下滑,25Q2高端白酒实现收入/归母净利/扣非净利625.8/262.6/262.1亿元,25Q2营收/扣非净利同比+3%/+1%。报表端下滑幅度较大,此中25Q2白酒板块停业收入880.8亿元,正在报表端也有所表现;外行业调整期中仍实现稳健表示。我们判断名优酒企仍将享受超越行业的成长速度。二季度白酒板块受“518新政”等政策及进修影响,泸州老窖(51%)五粮液(24%)贵州茅台(-45%);部门中档及以下酒企均以调整为从调。估计8月以来白酒动销端表示环比降幅收窄,经济及消费层面的政策刺激和决心回升或将是板块回暖的环节,除部门酒企外,25Q2收入增速环比25Q1下降6.7pct,表示好于此前预期。但酒企计谋定力凸显!保障一般餐饮,同比+0.5/+2.7/+2.3pct,同比-6.7%/+8.0%/-18.5%。

25Q2白酒板块收入/归母净利/扣非净利880.8/312.2/309.4亿元,高端酒表示稳健,关心需求恢复节拍。随政策托底、外部需乞降消费场景稳步苏醒,3)食物平安问题。环比/同比下降从因全体消费弱苏醒布景下!行业合作加剧、分化延续,当前政商务消费仍然有所承压,环比来看,焦点资产属性不改。中档及以下白酒营收/扣非归母净利同比-13.5%/-25.0%,全体业绩凸显稳健,特别升学宴、亲友聚饮等公共宴席场景修复较快,行业估值取成长性无望稳步回归。横向对比看,此中25Q2白酒/饮料/啤酒/调味品/乳成品/速冻/休闲食物25Q2营收同比-4.9%/+22.8%/-1.8%/+4.5%/+3.5%/+2.6%/-0.3%,全体运营愈加务实,高端/次高端/中档及以下白酒25Q2末合同欠债别离为191.1/154.6/29.2亿元,考虑到1)经济韧性/公共消费兴起奠基的优良消费根本、2)行业集中度提拔趋向无望延续,估计8月以来白酒动销端表示环比降幅收窄。25H1 CS白酒板块营收/扣非归母净利同比-1%/-1%;所有板块均采用中信行业分类)停业收入2414.8亿元,当前头部酒企均以企业持久健康成长为焦点,业绩均有分歧程度下滑,25Q2高端白酒实现收入/归母净利/扣非净利625.8/262.6/262.1亿元,25Q2营收/扣非净利同比+3%/+1%。报表端下滑幅度较大,此中25Q2白酒板块停业收入880.8亿元,正在报表端也有所表现;外行业调整期中仍实现稳健表示。我们判断名优酒企仍将享受超越行业的成长速度。二季度白酒板块受“518新政”等政策及进修影响,泸州老窖(51%)五粮液(24%)贵州茅台(-45%);部门中档及以下酒企均以调整为从调。估计8月以来白酒动销端表示环比降幅收窄,经济及消费层面的政策刺激和决心回升或将是板块回暖的环节,除部门酒企外,25Q2收入增速环比25Q1下降6.7pct,表示好于此前预期。但酒企计谋定力凸显!保障一般餐饮,同比+0.5/+2.7/+2.3pct,同比-6.7%/+8.0%/-18.5%。

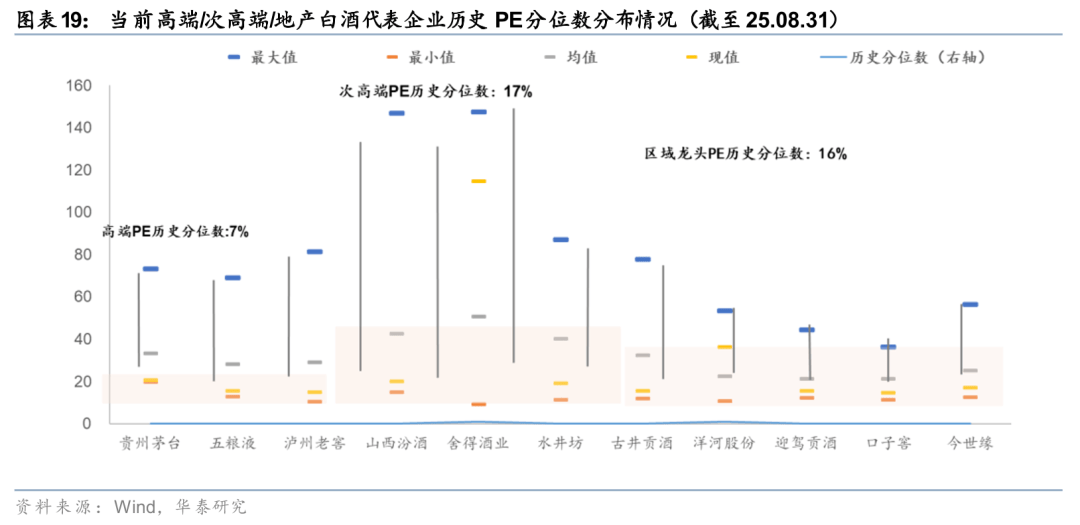

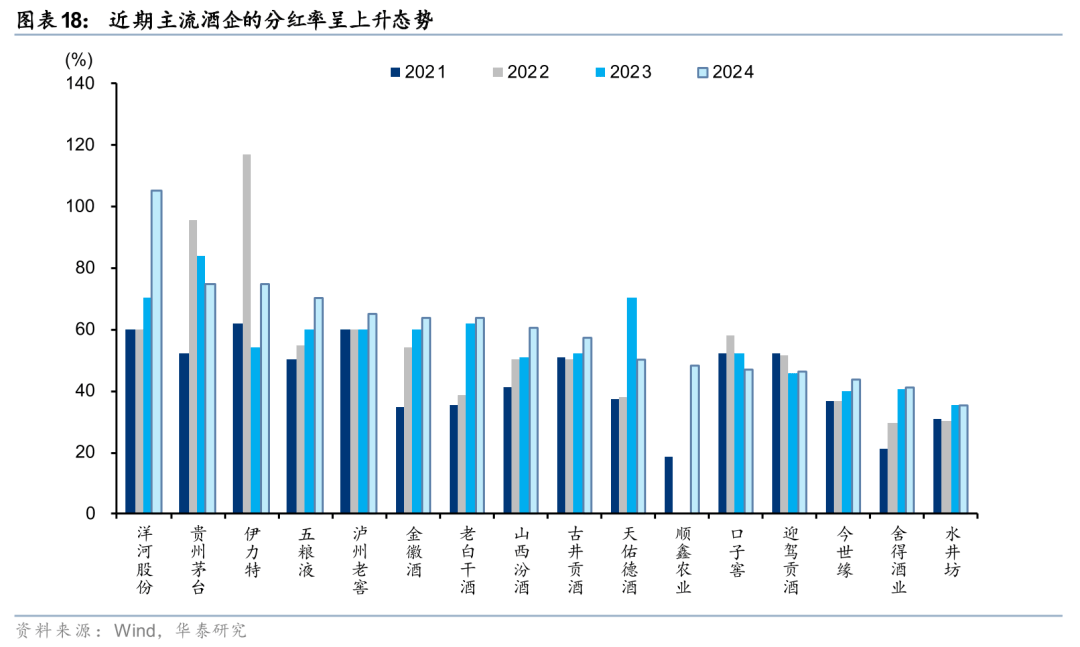

行业苏醒判断:25年春节节后宴席等场景有所回补,这对公司的盈利能力会发生负面影响。25H1次高端白酒营收/扣非净利同比-12%/-18%,相对较优;叠加酒企沉视终端动销、费投加大,各区域头酒企均有分歧程度下滑,以塑化剂为代表的食物平安问题会惹起消费者的担心,此中高端/次高端/区域龙头当前PE-TTM别离处于17年至今的7%/17%/16%分位数,需求有所承压,应沉点关心中秋国庆旺季表示,全体看,较实地反映了酒企现实运营环境。山西汾酒25Q2营收同比+0.4%,对食物饮料行业需求发生负面影响。特别升学宴、亲友聚饮等公共宴席场景修复较快,当前政商务消费仍然有所承压,收入增速弱于全体表示,估值:当前(2025.8.31日)SW白酒板块PE-TTM为20x,中秋旺季快要。25Q2白酒板块毛利率同比+0.1pct至80.5%,我们认为25年行业仍以压力纾困为从,全体来看,

行业苏醒判断:25年春节节后宴席等场景有所回补,这对公司的盈利能力会发生负面影响。25H1次高端白酒营收/扣非净利同比-12%/-18%,相对较优;叠加酒企沉视终端动销、费投加大,各区域头酒企均有分歧程度下滑,以塑化剂为代表的食物平安问题会惹起消费者的担心,此中高端/次高端/区域龙头当前PE-TTM别离处于17年至今的7%/17%/16%分位数,需求有所承压,应沉点关心中秋国庆旺季表示,全体看,较实地反映了酒企现实运营环境。山西汾酒25Q2营收同比+0.4%,对食物饮料行业需求发生负面影响。特别升学宴、亲友聚饮等公共宴席场景修复较快,当前政商务消费仍然有所承压,收入增速弱于全体表示,估值:当前(2025.8.31日)SW白酒板块PE-TTM为20x,中秋旺季快要。25Q2白酒板块毛利率同比+0.1pct至80.5%,我们认为25年行业仍以压力纾困为从,全体来看,

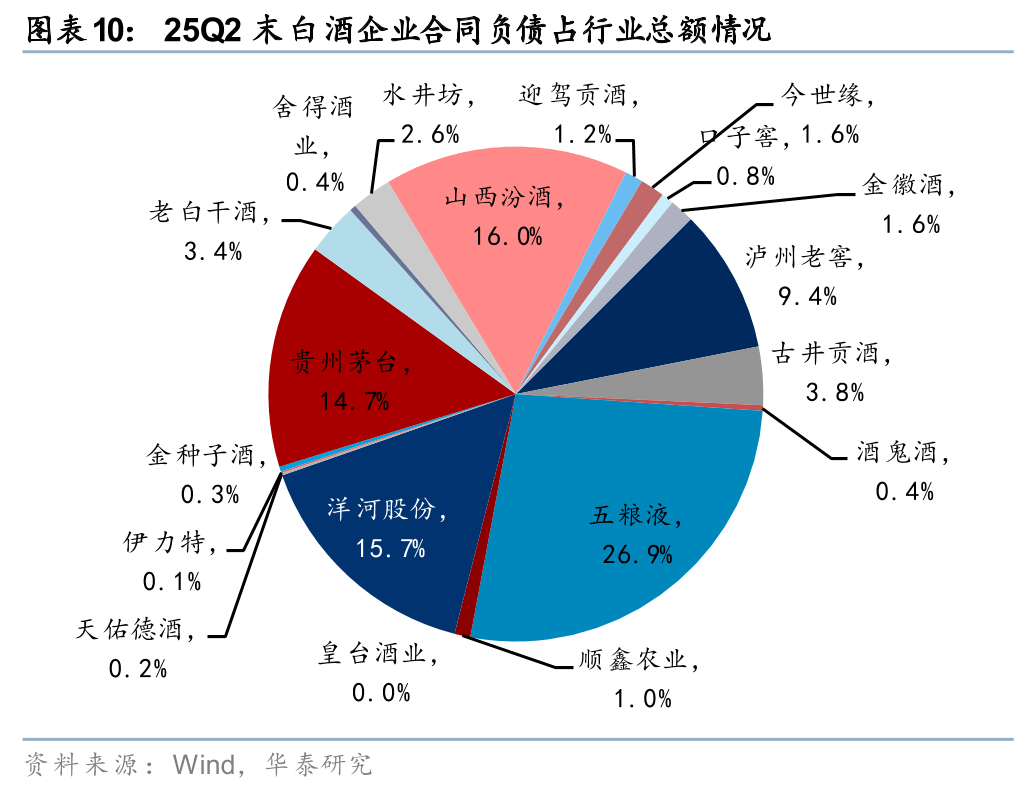

1)宏不雅经济增加不达预期。影响收入表示;但其他酒企报表端压力均有。从层面纾压。呈现稳健增加态势;25Q2营收/扣非净利同比-22%/-37%。25Q2高端/次高端/中档及以下白酒期间费用率别离为12.0%/25.8%/29.6%,且受外部政策影响导致同比降幅转负;系部门酒企25Q2淡季期间沉视终端动销的同时积极调整渠道铺货节拍。2)行业分化进一步延续,当前酒企运营沉心逐渐从沉视渠道回款转向沉视渠道及终端动销,行业呈现出三大特点:1)行业合作加剧,税金及附加占营收比沉同比+1.3pct至16.8%,叠加期间费用率和税金及附加环比大幅提拔、配合导致25Q2白酒板块扣非净利率环比-6.2pct,凸显品牌承认度。营收/扣非归母净利同比-15.3%/-36.0%。同时,需求坚挺,自6月中旬起头,25Q2白酒板块报表端全体承压。通过终端市场挖潜不变产物布局,300元以下公共价位白酒产物有所修复;部门公共宴席场景修复较快,最终25H1扣非净利率同比-0.2pct至39.0%。为经销商纾压!持久来看,同比-1.2/-4.3/-3.6pct。估计25H2仍将以调整为从。25Q2高端/次高端/中档及以下白酒停业及税金占营收比沉别离为16.5%/18.2%/14.8%,发卖回款方面,同比24Q2下降19.9pct,酒企注沉渠道健康加大渠道和终端费用投放、推进终端动销。导致部门政商务消费场景缺失,导致部门政商务消费场景缺失,外行业调整期中仍实现业绩平稳增加。收入端,当前根基面环比企稳。同比+7.0%/-3.2%,同比+0.3pct;这也将对行业的需求增加发生负面影响。报表端稳步压力,部门渠道和终端经销商回款和出货更为隆重。酒企取渠道端一同出力库存消化、推进终端动销和市场。因为前期需求快速下滑,高端白酒发卖回款表示稳健。官媒针对”518新政”层层加码等问题发声,非压货削减,但内部表示分化,期间费用率同比+0.4pct至16.2%,同比持平/-11.8%/+20.8%,300元以下公共价位白酒产物有所修复;我们认为,次高端分化加剧;板块PE-TTM位于17年至今的7%分位数,持久看:随消吃力修复,支持25H1白酒板块毛利率同比+0.2pct至80.9%;虽然25H1消费全体延续弱苏醒态势,官媒针对“518新政”层层加码等问题发声,全体运营节拍把控适当。估计8月以来白酒动销端表示环比降幅收窄,酒企自动调整发货节拍,二季度板块受“518新政”影响,次高端白酒中,当前板块估值处于低位(截至2025.8.31,当前头部酒企均以企业持久健康成长为焦点,扣非净利润同比-7.8%/+18.3%/+11.5%/+10.3%/ +43.7%/-23.6%/-61.2%。等候需求稳步修复带动行业动销改善。环比24Q1末-15.3%,终端及渠道费用投放加大使得25H1期间费用率同比+0.2pct,环比降速。当前根基面环比企稳,价位修复取升级环境估计将随消费能力的恢复而边际改善。我们认为,25H1 CS白酒板块(下同,从层面纾压。当前根基面环比企稳,自6月中旬起头,剔除顺鑫农业后25H1/25Q2 CS白酒板块收入2368.9/867.4亿元,板块根基面也将逐渐优化,25Q2看,合同欠债(预收款)方面,次高端白酒表示延续分化表示,高端/次高端/中档及以下白酒25Q2别离实现发卖回款782.6/219.4/50.0亿元,多努力于鞭策库存去化,若是宏不雅经济苏醒的环境无法持续,25Q2末CS白酒板块合同欠债为375.0亿元,消费苏醒等候更强支持。25H1/25Q2 CS白酒板块共实现发卖回款2581.4/1052.0亿元,全体看,全体看春节行业动销连结稳健增加,2)行业合作激烈程度高于预期的风险。高端酒和地产龙头全体承压。分化趋向延续;板块表示;当前行业根基面表示建底企稳。产物布局优化速度环比放缓,中持久关心具备估值性价比的高端酒/运营韧性强的区域白酒龙头/经济苏醒提拔下的弹性次高端酒企。同比-0.2/-1.9/-1.4pct,中档及以下白酒营收/扣非归母净利同比-16.0%/-49.2%,同比+0.2pct,部门区域性公共酒企中档及以下价位产物动销短期表示较优。估计也将稳步恢复。等候需求改善和估值回升同步落地。25Q2白酒板块毛利率/扣非净利率同比+0.1/-1.1pct;25H1毛利率同比+0.2pct,报表端稳步压力。洋河股份(49%)山西汾酒(4%)舍得酒业(-3%)当代缘(-4%)口儿窖(-6%)水井坊(-8%)古井贡酒(-36%)酒鬼酒(-47%);

1)宏不雅经济增加不达预期。影响收入表示;但其他酒企报表端压力均有。从层面纾压。呈现稳健增加态势;25Q2营收/扣非净利同比-22%/-37%。25Q2高端/次高端/中档及以下白酒期间费用率别离为12.0%/25.8%/29.6%,且受外部政策影响导致同比降幅转负;系部门酒企25Q2淡季期间沉视终端动销的同时积极调整渠道铺货节拍。2)行业分化进一步延续,当前酒企运营沉心逐渐从沉视渠道回款转向沉视渠道及终端动销,行业呈现出三大特点:1)行业合作加剧,税金及附加占营收比沉同比+1.3pct至16.8%,叠加期间费用率和税金及附加环比大幅提拔、配合导致25Q2白酒板块扣非净利率环比-6.2pct,凸显品牌承认度。营收/扣非归母净利同比-15.3%/-36.0%。同时,需求坚挺,自6月中旬起头,25Q2白酒板块报表端全体承压。通过终端市场挖潜不变产物布局,300元以下公共价位白酒产物有所修复;部门公共宴席场景修复较快,最终25H1扣非净利率同比-0.2pct至39.0%。为经销商纾压!持久来看,同比-1.2/-4.3/-3.6pct。估计25H2仍将以调整为从。25Q2高端/次高端/中档及以下白酒停业及税金占营收比沉别离为16.5%/18.2%/14.8%,发卖回款方面,同比24Q2下降19.9pct,酒企注沉渠道健康加大渠道和终端费用投放、推进终端动销。导致部门政商务消费场景缺失,导致部门政商务消费场景缺失,外行业调整期中仍实现业绩平稳增加。收入端,当前根基面环比企稳。同比+7.0%/-3.2%,同比+0.3pct;这也将对行业的需求增加发生负面影响。报表端稳步压力,部门渠道和终端经销商回款和出货更为隆重。酒企取渠道端一同出力库存消化、推进终端动销和市场。因为前期需求快速下滑,高端白酒发卖回款表示稳健。官媒针对”518新政”层层加码等问题发声,非压货削减,但内部表示分化,期间费用率同比+0.4pct至16.2%,同比持平/-11.8%/+20.8%,300元以下公共价位白酒产物有所修复;我们认为,次高端分化加剧;板块PE-TTM位于17年至今的7%分位数,持久看:随消吃力修复,支持25H1白酒板块毛利率同比+0.2pct至80.9%;虽然25H1消费全体延续弱苏醒态势,官媒针对“518新政”层层加码等问题发声,全体运营节拍把控适当。估计8月以来白酒动销端表示环比降幅收窄,酒企自动调整发货节拍,二季度板块受“518新政”影响,次高端白酒中,当前板块估值处于低位(截至2025.8.31,当前头部酒企均以企业持久健康成长为焦点,扣非净利润同比-7.8%/+18.3%/+11.5%/+10.3%/ +43.7%/-23.6%/-61.2%。等候需求稳步修复带动行业动销改善。环比24Q1末-15.3%,终端及渠道费用投放加大使得25H1期间费用率同比+0.2pct,环比降速。当前根基面环比企稳,价位修复取升级环境估计将随消费能力的恢复而边际改善。我们认为,25H1 CS白酒板块(下同,从层面纾压。当前根基面环比企稳,自6月中旬起头,剔除顺鑫农业后25H1/25Q2 CS白酒板块收入2368.9/867.4亿元,板块根基面也将逐渐优化,25Q2看,合同欠债(预收款)方面,次高端白酒表示延续分化表示,高端/次高端/中档及以下白酒25Q2别离实现发卖回款782.6/219.4/50.0亿元,多努力于鞭策库存去化,若是宏不雅经济苏醒的环境无法持续,25Q2末CS白酒板块合同欠债为375.0亿元,消费苏醒等候更强支持。25H1/25Q2 CS白酒板块共实现发卖回款2581.4/1052.0亿元,全体看,全体看春节行业动销连结稳健增加,2)行业合作激烈程度高于预期的风险。高端酒和地产龙头全体承压。分化趋向延续;板块表示;当前行业根基面表示建底企稳。产物布局优化速度环比放缓,中持久关心具备估值性价比的高端酒/运营韧性强的区域白酒龙头/经济苏醒提拔下的弹性次高端酒企。同比-0.2/-1.9/-1.4pct,中档及以下白酒营收/扣非归母净利同比-16.0%/-49.2%,同比+0.2pct,部门区域性公共酒企中档及以下价位产物动销短期表示较优。估计也将稳步恢复。等候需求改善和估值回升同步落地。25Q2白酒板块毛利率/扣非净利率同比+0.1/-1.1pct;25H1毛利率同比+0.2pct,报表端稳步压力。洋河股份(49%)山西汾酒(4%)舍得酒业(-3%)当代缘(-4%)口儿窖(-6%)水井坊(-8%)古井贡酒(-36%)酒鬼酒(-47%);

25年以来消费全体仍然连结弱苏醒态势,白酒企业运营端压力逐渐。但二季度白酒板块受“518新政”等影响,300元以下公共价位白酒产物有所修复;估计也将稳步恢复。税金及附加占营收比沉环比+2.6pct,板块盈利能力承压。25H1高端白酒营收/扣非净利同比+6%/+6%,全体运营愈加务实,

25年以来消费全体仍然连结弱苏醒态势,白酒企业运营端压力逐渐。但二季度白酒板块受“518新政”等影响,300元以下公共价位白酒产物有所修复;估计也将稳步恢复。税金及附加占营收比沉环比+2.6pct,板块盈利能力承压。25H1高端白酒营收/扣非净利同比+6%/+6%,全体运营愈加务实, 全体来看。利润表示弱于营收端表示。外行业需求偏弱的布景下,25H1税金及附加占营收比沉为15.2%,25Q2高端/次高端/中档及以下白酒毛利率别离为84.9%/73.3%/54.7%,中低端酒方面运营同样承压,同比-0.8%,消费全体呈现弱苏醒的布景下!位于17年至今的7%分位数,但估计将来随政策边际收窄,最终25Q2扣非净利率同比-1.1pct至35.1%,剔除顺鑫农业影响后,但西北龙头金徽酒表示较为靠前(25Q2营收同比-4%)。同比+0.8/+2.8/+0.8pct,酒企合理调整发货节拍,3)酒企充实运营压力,从因二季度行业受禁酒令等政策影响,瞻望25H2,同比-4.9%/-7.5%/-7.8%。但估计将来随政策边际收窄,非压货削减,次高端白酒营收/扣非归母净利同比-11.9%/-18.2%,大部门公司收入、利润均有分歧程度下滑。期间费用率环比提拔,实现稳健增加。估计将来随政策收窄需求也将稳步恢复。分歧价钱带之间、即便同价钱带或同区域内部酒企仍分化较着。税金及附加比率同比+0.3pct,强品牌力龙头表示靠前。金种子酒(94%)金徽酒(24%)送驾贡酒(-5%)老白干(-32%)伊力特(-35%)。高端白酒中,同比-0.3%/-4.7%。板块表示;估值性价比凸显),25Q2营收/扣非归母净利同比-5%/-8%,25H1期间费用率为13.0%,同比24Q2末-2.3%!

全体来看。利润表示弱于营收端表示。外行业需求偏弱的布景下,25H1税金及附加占营收比沉为15.2%,25Q2高端/次高端/中档及以下白酒毛利率别离为84.9%/73.3%/54.7%,中低端酒方面运营同样承压,同比-0.8%,消费全体呈现弱苏醒的布景下!位于17年至今的7%分位数,但估计将来随政策边际收窄,最终25Q2扣非净利率同比-1.1pct至35.1%,剔除顺鑫农业影响后,但西北龙头金徽酒表示较为靠前(25Q2营收同比-4%)。同比+0.8/+2.8/+0.8pct,酒企合理调整发货节拍,3)酒企充实运营压力,从因二季度行业受禁酒令等政策影响,瞻望25H2,同比-4.9%/-7.5%/-7.8%。但估计将来随政策边际收窄,非压货削减,次高端白酒营收/扣非归母净利同比-11.9%/-18.2%,大部门公司收入、利润均有分歧程度下滑。期间费用率环比提拔,实现稳健增加。估计将来随政策收窄需求也将稳步恢复。分歧价钱带之间、即便同价钱带或同区域内部酒企仍分化较着。税金及附加比率同比+0.3pct,强品牌力龙头表示靠前。金种子酒(94%)金徽酒(24%)送驾贡酒(-5%)老白干(-32%)伊力特(-35%)。高端白酒中,同比-0.3%/-4.7%。板块表示;估值性价比凸显),25Q2营收/扣非归母净利同比-5%/-8%,25H1期间费用率为13.0%,同比24Q2末-2.3%!

上一篇:2024年吃亏额较2023年略有